임원퇴직금 중간정산 사유

- 법인세

- 2022. 1. 31.

임원퇴직금 중간정산 요건은 근로자의 퇴직금 중간정산 요건과는 다르다.

근로자의 퇴직금 중간정산은 「근로자 퇴직급여 보장법」을 준용하지만 법인 임원 퇴직금 중간정산은 「법인세법」을 따른다.

임원퇴직금 중간정산 요건을 확인하고, 처리 방법을 정리해보자.

임원퇴직금 지급규정

임원은 근로기준법 등에 따라 보호를 받는 근로자가 아니다. 퇴직금 관련하여서도 일반 근로자는 근로자퇴직급여보장법에 따라 퇴직금을 보장받지만 임원에게는 적용되지 않는다. 임원 퇴직금

greenrider.tistory.com

퇴직금 중간정산 사유 및 필요서류 정리 (근로자)

퇴직금 중간정산 요건은 정해져 있고, 이 요건에 해당하지 않으면 지급이 불가능하다. 2012년 7월 26일까지는 근로자가 원하면 퇴직금 중간정산이 가능했는데, 이후부터는 퇴직금 중간정산 요건

greenrider.tistory.com

임원퇴직금 중산정산 요건

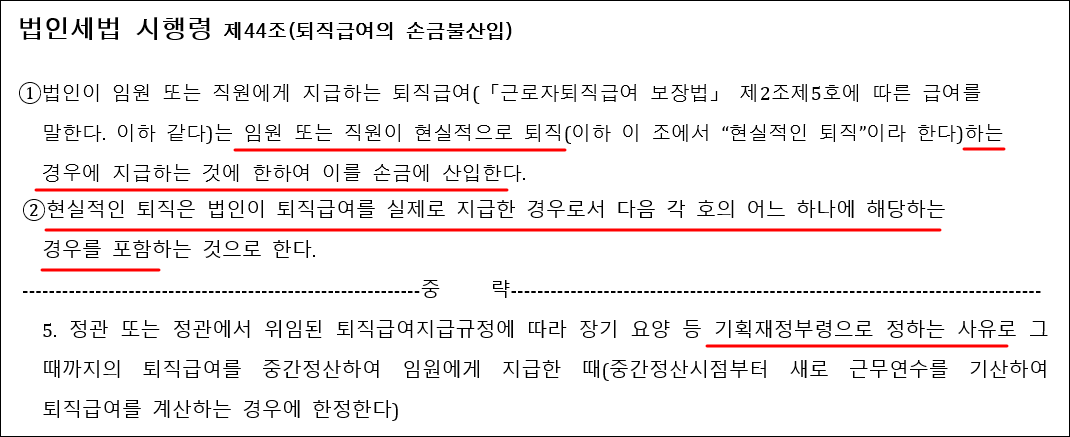

임원퇴직금 중간정산 요건은 법인세법을 따른다.

법인세법 시행령 제44조에서는 '현실적인 퇴직'으로 퇴직금을 지급하는 경우 지급한 금액을 손금 산입 한다고 규정하고 있다. 이 '현실적인 퇴직'에는 '정관 또는 정관에서 위임된 퇴직급여지급규정에 따라 장기 요양 등 기획재정부령으로 정하는 사유로 그 때까지의 퇴직급여를 중간정산하여 임원에게 지급한 때'를 포함한다고 나와있다.

기획재정부령으로 정하는 사유는 법인세법 시행규칙 제22조 제3항에서 확인 할 수 있다.

사유는 아래 과 같다.

- 중간정산일 현재 1년 이상 주택을 소유하지 아니한 세대의 세대주인 임원이 주택을 구입하려는 경우. 단, 중간정산일부터 3개월 내에 해당 주택을 취득하는 경우만 해당한다.

- 임원, 임원배우자, 임원의 부양가족이 3개월 이상의 질병 치료 또는 요양을 필요로 하는 경우

- 천재지변, 그 밖에 이에 준하는 재해를 입은 경우

임원퇴직금 중산정산 처리

[지급사유가 법인세법 규정에 해당하는 경우]

현실적인 퇴직으로 보아 중간정산 한 퇴직금을 손금산입한다.

[지급사유가 법인세법 규정에 해당하지 않는 경우]

지급사유가 법인세법 규정에 해당하지 않은 경우는 그 지급액을 임원이 실제 퇴직할 때까지 업무무관가지급금으로 본다.

'법인세' 카테고리의 다른 글

| 상품권 비용처리 정리 (직원 선물, 거래처 선물) (0) | 2022.09.07 |

|---|---|

| 퇴직금 중간정산 사유 및 필요서류 정리 (근로자) (0) | 2022.01.30 |

| 업무용 승용차 경비인정 정리 (2020년 개정 반영) (0) | 2022.01.28 |

| 세무조정 사외유출 처분 방법 (0) | 2022.01.11 |

| 접대비 한도와 세무조정 (0) | 2022.01.09 |