사업자등록 전 매입세액공제

- 부가세

- 2022. 1. 13.

사업자등록 전에 사내에 필요한 비품을 구입하거나 사무실 인테리어 공사를 하여 대금을 먼저 지급해야 하는 경우가 종종 있다. 이때 세금계산서를 발급 받을 사업자등록번호가 없는데 매입세액공제를 받을 수 없는 것일까?

1. 사업자 등록 전 매입세액공제 원칙

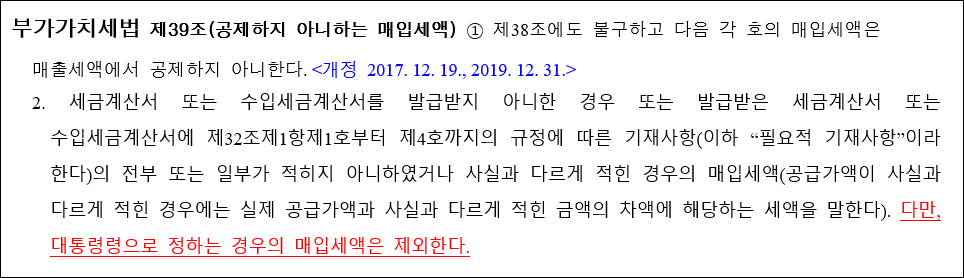

원칙적으로는 사업자등록 전 거래에 대한 매입세액은 공제하지 않는다.

2. 사업자 등록 전 매입세액공제 예외

예외적으로 공제받을 수 있는 경우가 있는데, 아래 두 요건을 충족해야 한다.

(1) 일정기간 내에 사업자등록을 해야 한다.

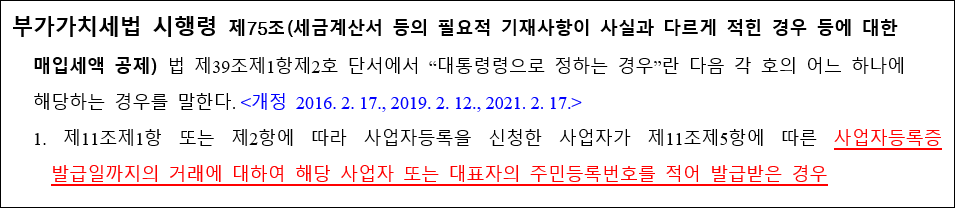

(2) 사업자의 주민등록번호로 세금계산서를 발급받거나 신용카드로 구입해야 한다.

(1) 일정기간 내에 사업자등록을 해야 한다.

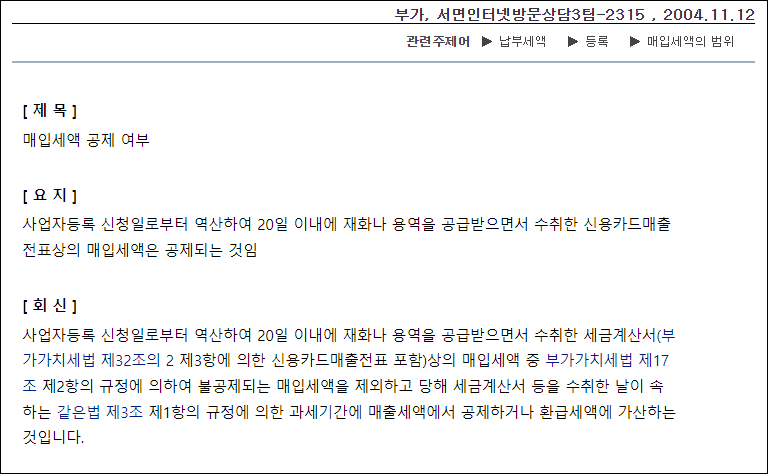

공급시기가 속하는 과세기간이 끝난 후 20일 이내에 사업자등록신청을 하면 등록신청일로부터 공급시기가 속하는 과세기간 기산일 까지 연산한 기간 내의 것은 매입세액공제를 받을 수 있다.

예를 들어,

2022년 3월 1일에 재화를 구입하고

2022년 7월 20일에 사업자등록 신청한 경우와

2022년 7월 21일 사업자등록 신청한 두가지 경우를 비교해보자.

① 2022년 7월 20일 사업자등록을 신청한 경우

- 2022년 1월 1일 이후 거래분부터 매입세액공제 가능하므로 매입세액공제 받음

② 2022년 7월 21일 사업자등록을 신청한 경우

- 2022년 7월 1일 이후 거래분부터 매입세액공제 가능하므로 매입세액공제 받지 못함

사업자등록신청을 한 것은 하루차이지만 매입세액공제 가능 기간은 6개월이 차이가 난다.

(2) 사업자의 주민등록번호로 세금계산서를 발급받거나 신용카드로 구입해야 한다.

사업자 등록전에 비품을 구입하거나 용역을 제공받을 때에는 신용카드로 결제 하거나 현금으로 결제 시 사업자의 주민번호로 세금계산서를 받아 놓아야 매입세액공제를 받을 수 있다.

주민번호로 받은 세금계산서의 경우 사업자등록 후에 [홈택스]에서 사업자번호로 전환 신청해야 한다.

'부가세' 카테고리의 다른 글

| 수출 부가세 신고방법 및 첨부서류 정리 (수출신고필증) (0) | 2022.01.16 |

|---|---|

| 간이과세자 (2021년 개정 반영) (0) | 2022.01.07 |

| 2021년 간이과세자 개정사항 정리 (0) | 2022.01.06 |

| 부가율 조회 방법 (0) | 2022.01.05 |

| 부가율이 중요한 이유 (0) | 2021.12.28 |